Czas żniw po fali bankructw. Jak kryzys podażowy i finansowy przyspiesza konsolidację rynku?

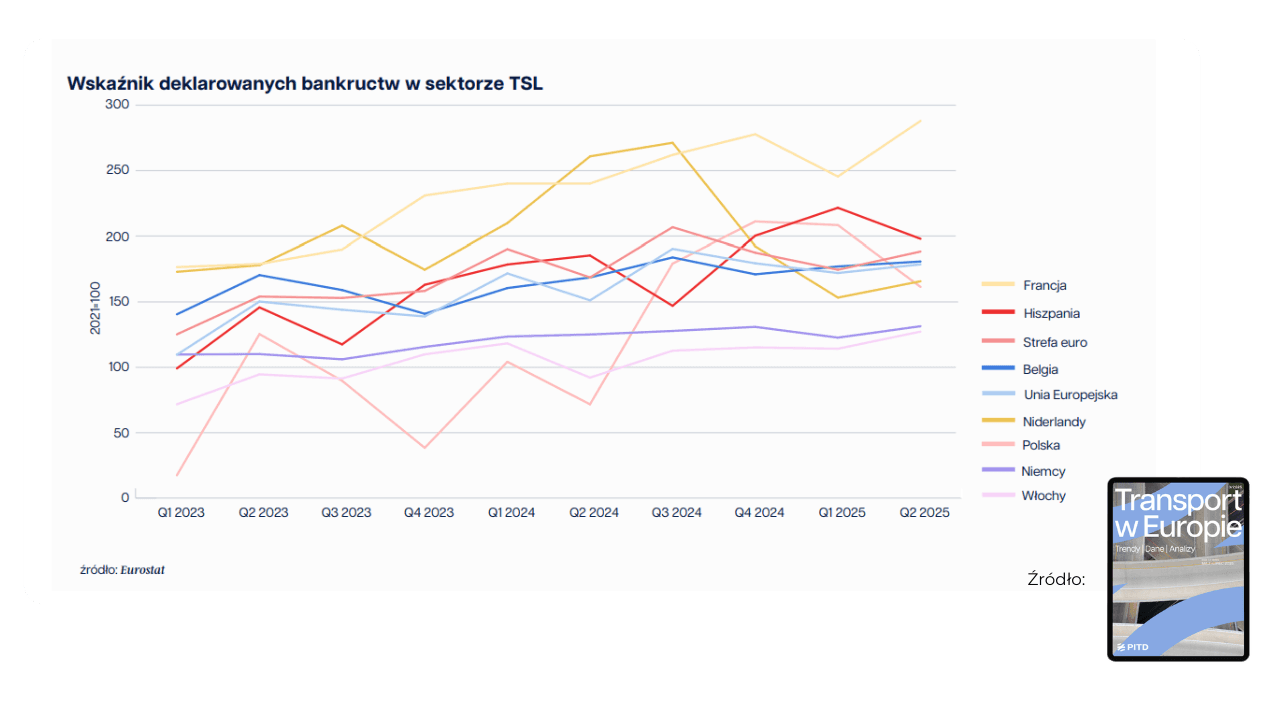

Dane są alarmujące. W drugim kwartale 2025 roku unijny indeks deklarowanych bankructw w sektorze TSL wzrósł do 178,7 punktów, co oznacza, że liczba upadłości jest o ponad 78% wyższa niż w bazowym 2021 roku. We Francji sytuacja jest katastrofalna – wskaźnik osiągnął szokujący poziom 288 punktów.

Skąd taka zapaść?

„Casus Francji, gdzie najmocniej rośnie indeks bankructw, a najsłabiej ma się indeks rejestracji nowych firm, nie dziwi. Na dwustronnych trasach z tego kraju udział francuskich przewoźników jest nieduży. [...] Dodatkowo firmom francuskim nie pomaga tamtejszy system gospodarczy – przeregulowany, pełen rozbudowanych przywilejów socjalnych i o najkrótszym w Europie tygodniu pracy” – mówi nam Maciej Wroński, prezes Transport i Logistyka Polska.

To obraz rynku w ogniu. Ale każda burza kiedyś się kończy, a po niej nastaje czas żniw dla tych, którzy nie tylko przetrwali, ale potrafili w chaosie dostrzec szansę.

Niewidzialny katalizator, czyli struktura podaży

Za falą bankructw kryje się coś więcej niż tylko słaba koniunktura. Jesteśmy świadkami głębokiego, strukturalnego kryzysu podaży mocy przewozowych, który staje się niewidzialnym katalizatorem zmian. Dla firm, które utrzymają się na powierzchni, ten kryzys jest historyczną szansą na przejęcie rynku.

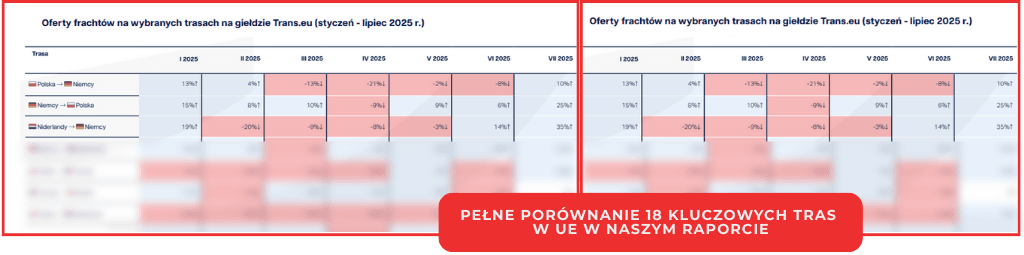

Spójrzmy na dane z raportu „Transport w Europie”. Lipiec 2025 roku przyniósł „prawdziwe tąpnięcie dostępności transportu”. Aktywność przewoźników, mierzona wyszukiwaniami frachtów, spadła na 13 z 18 głównych tras europejskich. W tym samym czasie popyt eksplodował. Liczba oferowanych ładunków wzrosła aż na 15 trasach. Na relacji Francja-Hiszpania wolumeny były wyższe o 57% rok do roku, a z Niemiec do Francji – o 46%.

Ta rosnąca przepaść między popytem a podażą to Twój największy sojusznik. Mniejsza konkurencja, rosnący popyt i kurcząca się liczba dostępnych pojazdów – to idealne warunki do dyktowania stawek i budowania długoterminowej przewagi.

Finansowe skutki kryzysu TSL

Podczas gdy cała Europa zmaga się z kryzysem podaży, polscy przewoźnicy odczuwają jego skutki w najbardziej bolesny sposób – we własnych finansach.

Jak pokazuje najnowszu "Finansowy Indeks Branży TSL" od transcash.eu, firmy w Polsce znalazły się w kleszczach potrójnego uderzenia: zatorów płatniczych, galopujących kosztów i spadających stawek.

Zatory płatnicze to niezmiennie największa bolączka – 63,1% przewoźników wskazuje je jako główny problem. Standardem jest oczekiwanie na zapłatę do 60 dni, a ponad 60% firm przyznaje, że co najmniej połowa ich faktur jest regulowana po terminie. Jednocześnie koszty rosną w zastraszającym tempie. Aż 61% przewoźników odczuło ich wzrost o ponad 10% w ciągu zaledwie 10 miesięcy. Na czele listy wydatków znajdują się wynagrodzenia (wskazane przez 40,1% firm).

Branża potrzebuje nie tylko operacyjnej sprawności, ale także świadomego zarządzania finansami i dostępu do narzędzi, które pozwolą przetrwać okresy napięć płynnościowych. W przeciwnym razie nawet rentowne firmy mogą szybko stać się niewypłacalne – mówi trans.info Kamil Nowak, dyrektor sprzedaży w Transcash.eu.

Mimo to, prawie 45% przewoźników odnotowało spadek stawek w ostatnim półroczu. To prosta droga do utraty rentowności – ponad połowa badanych firm pracuje na marżach nieprzekraczających 10%.

![]()

Indywidualna walka czy siła grupy?

W chaosie obecnego kryzysu dokonuje się historyczna konsolidacja. To nie jest czas na intuicję, lecz na twarde dane. Mimo fali bankructw, indeks stawek kontraktowych w II kwartale 2025 roku wrócił na ścieżkę wzrostu. Jednocześnie następuje przetasowanie sił: przewoźnicy z Polski i Niemiec tracą udziały rynkowe na rzecz firm z Rumunii, Czech i Litwy.

Jak znaleźć się w grupie wygranych?

Można walczyć samotnie, optymalizując operacje i tnąc koszty, jak radzi Elżbieta Kubiak, prezes Elmark Transport, która podkreśla konieczność analizy rentowności każdej trasy. Ale w obliczu tak ogromnej presji finansowej i rynkowej, pojawia się pytanie: czy indywidualna walka o przetrwanie to jedyna droga?

Odpowiedzią może być model spółdzielczy. Dla wielu małych i średnich firm, które stanowią trzon polskiego transportu, łączenie sił może być jedynym sposobem na przetrwanie i rozwój. Spółdzielczość pozwala osiągnąć efekt skali, dając siłę negocjacyjną i zdolność do wspólnych, strategicznych inwestycji.

Więcej o korzyściach płynących z modelu spółdzielczego przeczytasz w naszym artykule: Kryzys w transportowych MŚP. Czy to czas na spółdzielnie?

Plan działania na czas konsolidacji

To, co obserwujemy, to nie jest zwykły kryzys. To głęboka restrukturyzacja europejskiego rynku TSL, która wyłoni nowych liderów na lata. Przetrwają i wygrają te firmy, które w centrum swojej strategii postawią dane i odważą się na nowe modele współpracy.

Twój plan działania powinien opierać się na trzech filarach:

-

Analiza ryzyka i szans: Użyj danych do identyfikacji rynków o największym ryzyku (jak Francja) i tych o największym potencjale (jak Hiszpania). Analizuj własne finanse, by zrozumieć, gdzie tracisz najwięcej.

-

Wykorzystanie kryzysu podaży: Zrozum, że malejąca dostępność mocy przewozowych to Twoja najsilniejsza karta przetargowa. Wykorzystaj ją do renegocjacji stawek i budowania rentownych partnerstw.

-

Myślenie strategiczne: Rozważ alternatywne modele biznesowe. Być może współpraca w ramach spółdzielni pozwoli Ci zredukować koszty, zwiększyć siłę negocjacyjną i wspólnie inwestować w przyszłość, której samodzielnie nie byłbyś w stanie sfinansować.

Chaos to drabina. Raporty analityczne to kompas, który pokazuje, jak się po niej wspinać.

| POBIERZ BEZPŁATNIE RAPORT |

Grafika: Google, Imagen AI Generated.