Łańcuchy dostaw w obliczu zmian geopolitycznych – szanse i zagrożenia dla Polski

Najważniejsze wnioski w skrócie

|

Dlaczego łańcuchy dostaw są dziś w krytycznym punkcie?

Łańcuch dostaw to system powiązanych procesów, który umożliwia produkcję, transport i dostarczenie towarów do klientów. W ostatnich latach na jego stabilność wpływają czynniki, które wcześniej występowały sporadycznie – dziś pojawiają się jednocześnie.

Główne czynniki destabilizujące:

-

Wojny celne i polityka protekcjonistyczna.

-

Kryzysy w transporcie morskim – m.in. blokady i ataki na szlaki żeglugowe.

-

Wzrost kosztów ubezpieczeń i paliwa.

-

Zmiany klimatu – wpływ na infrastrukturę, trasy i koszty.

-

Przebudowa globalnych łańcuchów dostaw w kierunku skracania dystansów i dywersyfikacji źródeł.

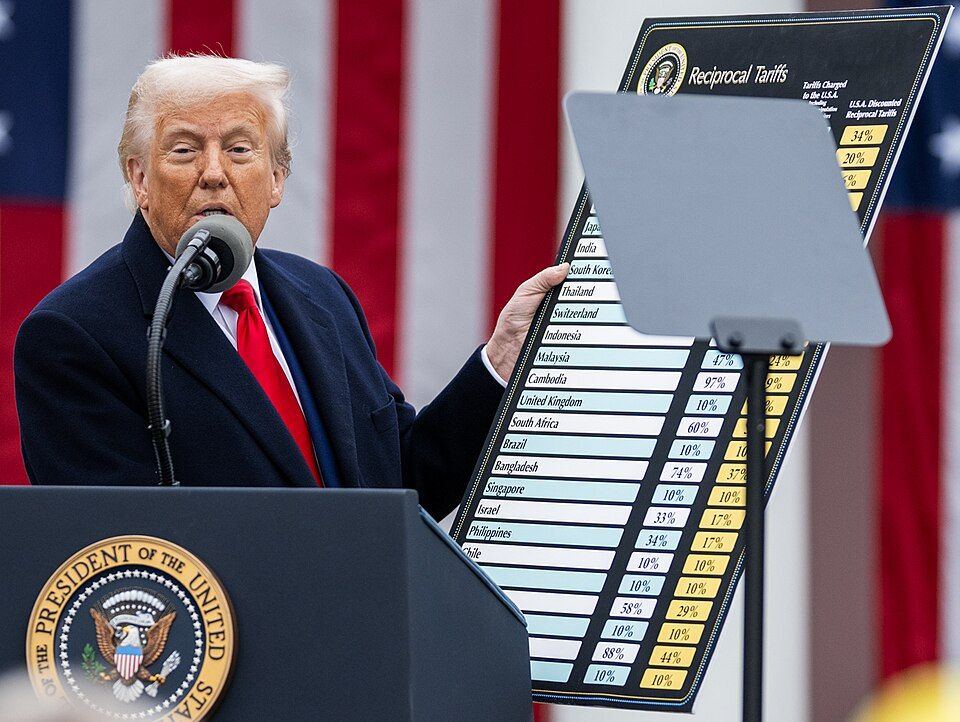

Wojny celne – USA kontra świat

W marcu 2025 r. administracja Donalda Trumpa ponownie wprowadziła cła na stal i aluminium z całego świata, zwiększając stawkę na aluminium z 10% do 25%. Ucierpiały m.in. Kanada, Meksyk, Brazylia, UE, Japonia i Korea Płd. Unia Europejska odpowiedziała cłami odwetowymi na towary z USA o wartości 26 mld euro.

Official White House Photo by Daniel Torok

Konsekwencje dla łańcuchów dostaw:

-

Wzrost kosztów produkcji.

-

Zakłócenia w branżach korzystających z metali (motoryzacja, budownictwo, AGD).

-

Przenoszenie zamówień do krajów spoza obszaru objętego cłami.

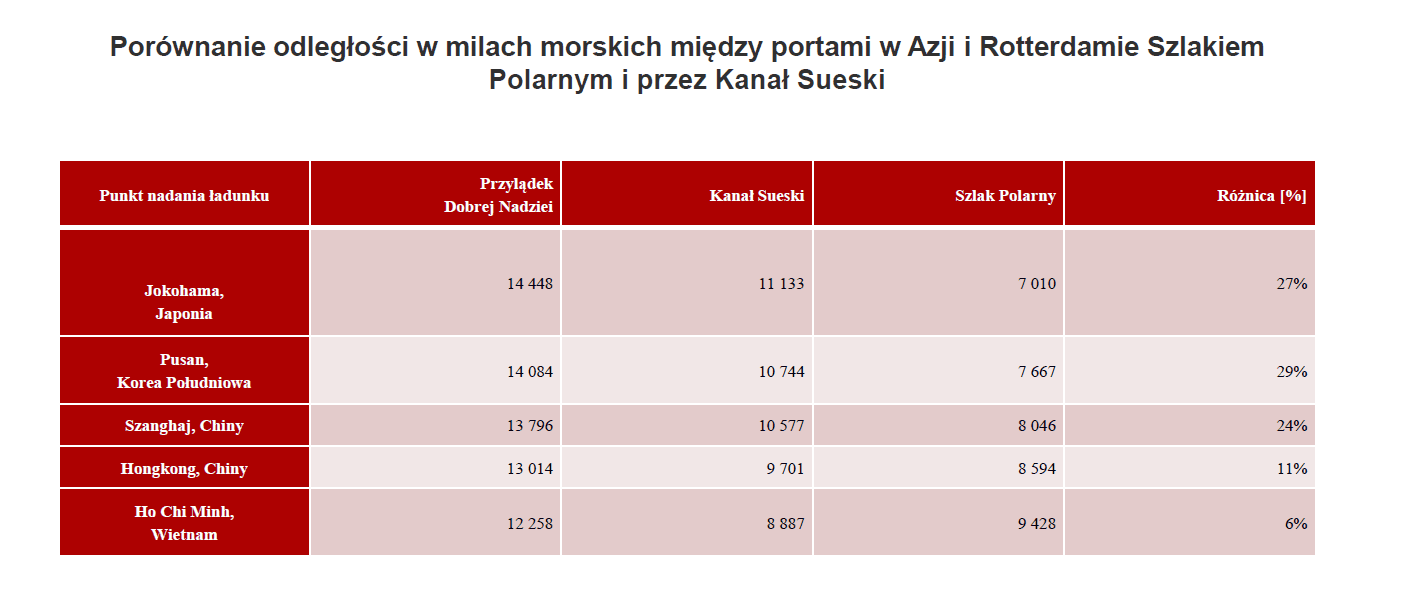

Morze Czerwone, Arktyka i nowe mapy transportu morskiego

Ataki na statki w rejonie Morza Czerwonego spowodowały masowe przekierowania tras wokół Afryki, wydłużając dostawy o 8–10 dni i podnosząc koszty nawet o setki tysięcy dolarów na statek.

Z kolei Rosja zapowiada, że w 2025 r. korytarz arktyczny będzie dostępny przez cały rok – co może skrócić trasy z Azji do Europy nawet o 27% w porównaniu z Kanałem Sueskim.

Polska w globalnym handlu – rosnący gracz

-

W 2023 r. Polska była 22. największym eksporterem i 20. importerem świata.

-

W latach 2001–2023 udział Polski w globalnym eksporcie wzrósł z 0,57% do 1,52%.

-

Największą przewagę konkurencyjną mamy w branży rolno-spożywczej – m.in. w tytoniu, mięsie, kakao, przetworach zbożowych.

Transport morski – dominacja Chin

Chiny kontrolują 65% światowych zamówień stoczniowych. W 2024 r. globalna produkcja stoczniowa wzrosła o 13%, a w UE spadła do 4% udziału w rynku.

Zmiana tras Maerska z Azji do Europy może ograniczyć przeładunki w polskich portach, zwłaszcza w Baltic Hub.

Transport kolejowy – rekordy Nowego Jedwabnego Szlaku

- W 2024 r. przewozy kontenerów z Chin do Europy wzrosły o 131%, osiągając 330,7 tys. TEU.

- Polska była kluczowym węzłem – aż 88,5% przewozów z Chin do UE trafiało właśnie do nas.

- Średni czas przejazdu wyniósł 9,7 dnia – to logistyczny rekord.

Transport lotniczy – cargo bije rekordy

Globalny popyt na lotniczy transport towarów w pierwszej połowie 2024 r. wzrósł o 13,4% rok do roku, bijąc rekord z 2021 r.

Największe wzrosty notowano na trasach Azja–Europa (+24%) i Europa–Afryka.

Wyzwania dla polskiej logistyki

-

Dywersyfikacja szlaków – unikanie nadmiernego uzależnienia od jednego kierunku (np. Niemiec czy Chin).

-

Inwestycje w infrastrukturę portową i magazynową – obecnie mamy 33,9 mln m² powierzchni logistycznej, ale tempo wzrostu spada.

-

Transformacja energetyczna transportu – konieczność redukcji emisji i dostosowania do regulacji klimatycznych.

FAQ – najczęstsze pytania logistyków

Jak ataki na Morzu Czerwonym wpływają na dostawy do Europy?

Wydłużają czas transportu nawet o 10 dni i znacząco podnoszą koszty frachtu i ubezpieczeń.

Czy Szlak Polarny będzie realną alternatywą dla Kanału Sueskiego?

Tak, dla części tras z Japonii, Korei i Chin może skrócić podróż o ponad 25%, ale wymaga statków dostosowanych do warunków arktycznych.

Dlaczego Polska jest kluczowa dla kolejowego handlu z Chinami?

Przez nasz kraj przechodzi największy wolumen kontenerów w transporcie kolejowym z Chin do UE – prawie 9 na 10 pociągów kieruje się właśnie do Polski.

Podsumowanie

Globalne łańcuchy dostaw w 2025 r. stoją przed ogromnymi wyzwaniami, ale też szansami. Polska, jako rosnący hub logistyczny w Europie, ma potencjał, by umocnić swoją pozycję – pod warunkiem inwestycji w infrastrukturę, dywersyfikacji kierunków handlu i elastycznego reagowania na kryzysy.

Tekst powstał na bazie prezentacji, której autorem jest: Janusz Piechociński – Prezes Izby Przemysłowo-Handlowej Polska–Azja, Piechociński Consulting. Piechociński to ekspert ds. rynków międzynarodowych, były wicepremier i minister gospodarki, od lat zaangażowany w rozwój relacji gospodarczych między Polską a Azją.