Megatrendy w transporcie i logistyce 2025-2035

Lata 20. XXI wieku = niepewność

Decydenci w branży logistycznej mierzą się z historyczną skalą niepewności. Wojny handlowe, napięcia geopolityczne, inflacja, recesja, demografia, zmiany preferencji konsumentów oraz przyspieszona cyfryzacja i rozwój AI. Wszystko to sprawia, że planowanie strategii jest wyzwaniem.

– Żyjemy w świecie kryzysów. Kryzysy te toczą się równolegle oraz na siebie nachodzą – zauważa Natalia Hatalska, CEO infuture.institute.

W takiej sytuacji umiejętność identyfikacji najważniejszych trendów i megatrendów może dać większą pewność zbudowania odpornej, przyszłościowej strategii biznesowej. Niniejszy artykuł stanowi analizę tych trendów w oparciu o Trend Map 2024 autorstwa infuture.institute oraz Logistics Trend Map 2025 opracowaną przez Maersk we współpracy ze Statistą.

Siedem globalnych megatrendów kształtujących świat i logistykę teraz i w przyszłości

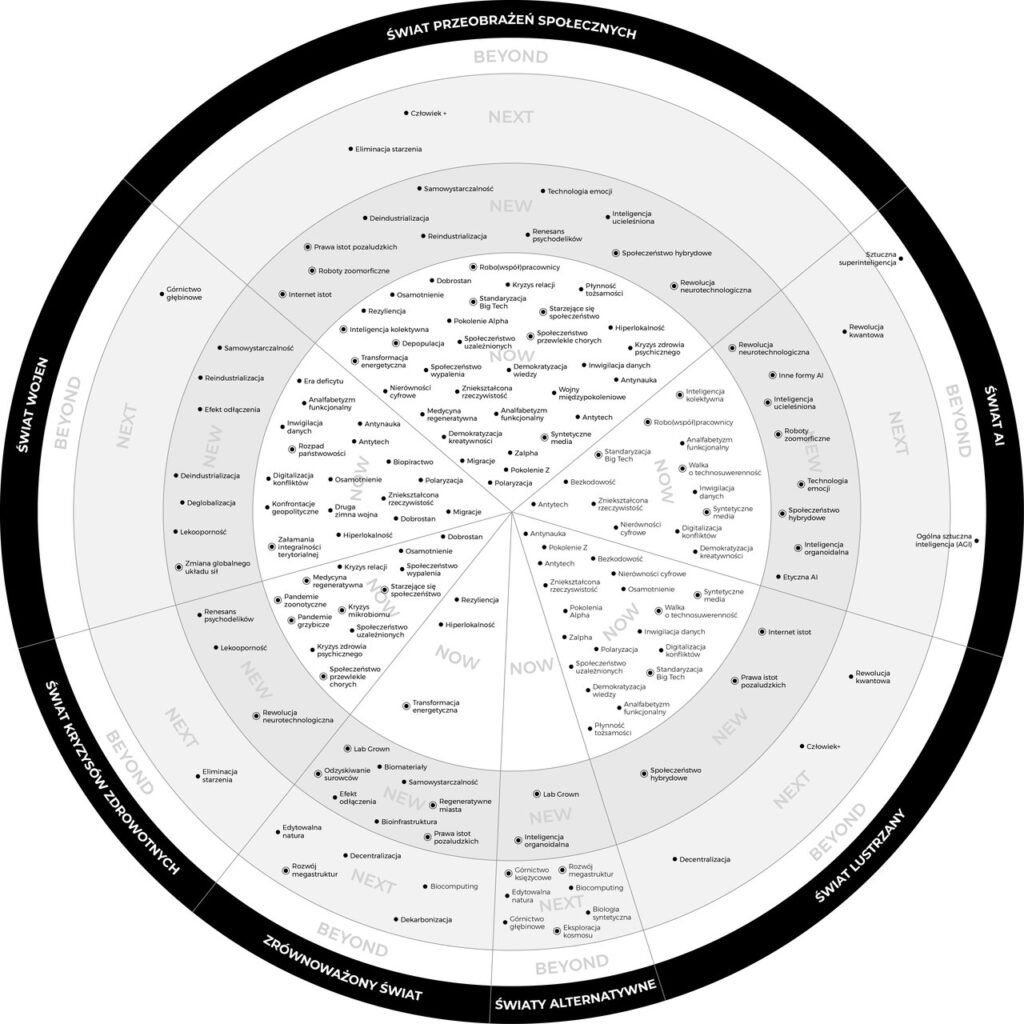

Mapa Trendów 2024 infuture.institute (nowymarketing.pl) wskazuje 7 nadrzędnych megatrendów, które opisują długofalowe, globalne kierunki zmian cywilizacyjnych.

Świat przeobrażeń społecznych

Fundamentalne zmiany w strukturze społeczeństwa, zachowaniach i wartościach różnych pokoleń (np. kryzys relacji, osamotnienie społeczeństwa, kultura wypalenia zawodowego). Wpływa to m.in. na rynek pracy i oczekiwania konsumentów.

Przykładowe trendy: społeczeństwo hybrydowe, społeczeństwo wypalenia, analfabetyzm funkcjonalny

Świat AI

Rzeczywistość, w której sztuczna inteligencja odgrywa kluczową rolę w każdym aspekcie życia gospodarczego i społecznego. AI przenika biznes, edukację, zdrowie, a także transport – automatyzuje procesy, wspiera decyzje i tworzy nowe modele działania.

Przykładowe trendy: inteligencja ucieleśniona, wyjaśnialna AI, sztuczna superinteligencja, ogólna AI.

Świat lustrzany

Rozwój równoległego cyfrowego świata, który odzwierciedla i rozszerza naszą fizyczną rzeczywistość. Obejmuje on m.in. zjawisko cyfrowych bliźniaków (digital twins), rzeczywistości mieszanej i metawersum. Zmienia to sposób, w jaki żyjemy i pracujemy – dotyczy to także logistyki (np. symulacje łańcuchów dostaw w wirtualnym środowisku).

Przykładowe trendy: syntetyczne media, zniekształcona rzeczywistość, demokratyzacja wiedzy.

Zrównoważony świat

Globalny zwrot w kierunku zrównoważonego rozwoju, uznający wzajemne powiązania między środowiskiem, gospodarką a społeczeństwem. Dla logistyki oznacza to dążenie do zielonych łańcuchów dostaw, redukcji emisji i gospodarki o obiegu zamkniętym.

Przykładowe trendy: regeneratywne miasta, prawa istot pozaludzkich, rozwój megastruktur, edytowalna natura, dekarbonizacja.

Alternatywne światy

Eksploracja nowych obszarów i granic: od niezbadanych rejonów Ziemi (np. głębie oceanów) po przestrzeń kosmiczną, a także tworzenie nowych form życia i inteligencji (np. organoidy, biotechnologia).

Dla logistyki może to oznaczać przyszły rozwój pozaziemskich łańcuchów dostaw (np. logistyka kosmiczna) oraz pozyskiwanie surowców z nowych źródeł (górnictwo kosmiczne czy głębinowe).

Świat kryzysów zdrowotnych

Era globalnych wyzwań zdrowotnych, od pandemii (wirusy, grzyby, zoonozy) po kryzysy zdrowia psychicznego i starzejące się społeczeństwa. Doświadczenia pandemii COVID-19 unaoczniły, jak bardzo kryzysy zdrowotne wpływają na logistykę – lockdowny, zerwane łańcuchy dostaw, nagły wzrost e-commerce.

Przykładowe trendy: lekooporność, pandemie grzybicze i zoonotyczne, społeczeństwo przewlekle chorych, eliminacja starzenia.

Świat wojen

rosnąca liczba konfliktów i napięć geopolitycznych na świecie. Rywalizacja o surowce, przetasowania na mapie sojuszy, wojny handlowe i sankcje tworzą nową erę niepewności w handlu globalnym.

Dla logistyki oznacza to zerwane szlaki dostaw (np. wojna w Ukrainie wpłynęła na transport drogą lądową i morską), potrzebę dywersyfikacji dostawców oraz rosnące znaczenie scenariuszy awaryjnych i lokalizacji produkcji bliżej rynków zbytu (nearshoring).

TrendMap infuture.institute (nowymarketing.pl)

Mapa Trendów infuture.institute

Te megatrendy nakładają się na siebie, tworząc skomplikowane otoczenie biznesowe. Trendy społeczne wpływają na zachowania konsumentów (np. oczekiwanie natychmiastowej dostawy w e-commerce), trendy technologiczne dają narzędzia do sprostania tym oczekiwaniom (AI, IoT), a trendy geopolityczne i środowiskowe wymuszają budowanie odporności i zrównoważenie operacji.

Mapa Trendów jest próbą ujęcia tych współzależności w sposób zrozumiały – infuture.institute przedstawia je graficznie jako mapę powiązań, przypisując poszczególne konkretne trendy (łącznie 81 zidentyfikowanych) do powyższych megatrendów.

Trendy obecne, nadchodzące i przyszłe

Nie wszystkie zjawiska mają jednakowy stopień dojrzałości – kluczowe jest rozróżnienie, które trendy dzieją się już teraz, a które dopiero wyłaniają na horyzoncie. Uwzględnienie takiej perspektywy czasowej w planowaniu pozwala łączyć działania tu-i-teraz z długofalową wizją. Najlepsi liderzy budują strategie dwutorowo: optymalizują bieżące operacje pod znane trendy, jednocześnie inwestując w opcje przyszłościowe (technologie i modele biznesowe, które dziś raczkują, ale jutro mogą stać się przełomowe).

Trend Map infuture.institute wprowadza cztery perspektywy czasowe dla każdego trendu:

-

NOW (teraźniejszość) – trendy dziejące się już teraz na rynku (wiele firm już na nie reaguje);

-

NEW (1–5 lat) – trendy krótkoterminowe, tuż za rogiem, o które dopiero nieliczni gracze zaczynają się ocierać;

-

NEXT (5–15 lat) – trendy średnioterminowe, które dopiero kiełkują i rozwiną się w kolejnej dekadzie;

-

BEYOND (15+ lat) – trendy długoterminowe, wybiegające poza 2035 rok.

Takie kategoryzowanie ułatwia firmom planowanie – pozwala zidentyfikować, na co zwracać uwagę już dziś, a na co przygotować się w przyszłości.

Przykład dla logistyki

Przykładowo, transparentność łańcucha dostaw (Supply Chain Visibility) to trend, który należy do kategorii NOW – wiele firm wdrożyło już narzędzia śledzenia transportów w czasie rzeczywistym.

Autonomiczny transport (samojezdne ciężarówki, drony dostawcze) mieści się raczej w horyzoncie NEXT – technologie istnieją, ale pełna komercjalizacja na masową skalę zajmie kilka lat lub więcej.

Z kolei np. sztuczna superinteligencja czy logistyka kosmiczna to wizje z obszaru BEYOND, które mogą zrewolucjonizować branżę w perspektywie kilkunastu-kilkudziesięciu lat, ale dziś mają niski stopień dojrzałości.

Technologiczna rewolucja, czyli AI, IoT i automatyzacja transportu

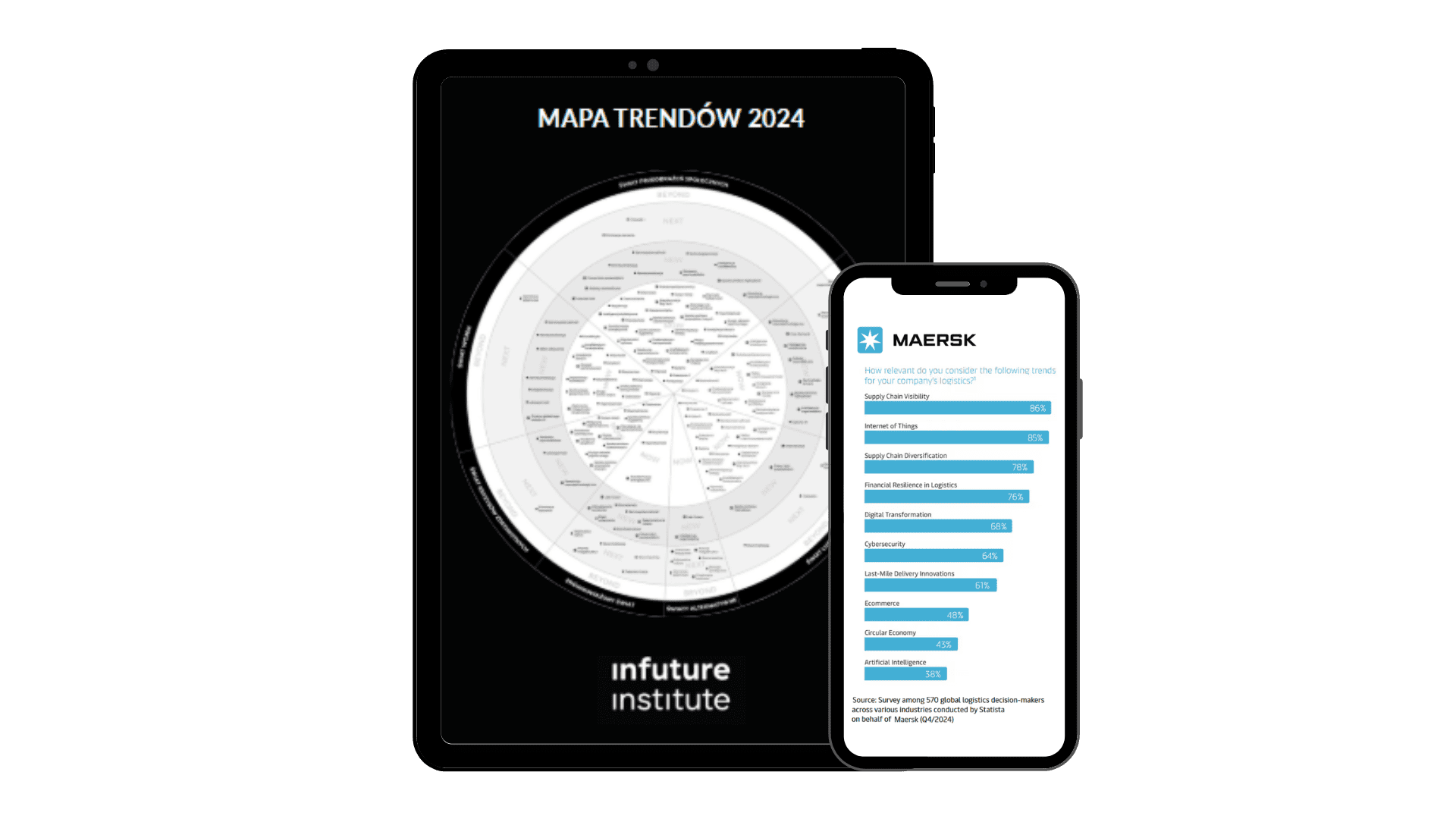

Innowacje technologiczne stanowią motor napędowy większości zmian w logistyce. Trendy związane z cyfryzacją i automatyzacją dominują w mapie Maerska na 2025 rok – w Top 10 znalazło się m.in. Sztuczna Inteligencja, Internet Rzeczy, digitalizacja procesów, a także pośrednio robotyzacja i automatyzacja transportu. Co istotne, ich znaczenie postrzegane jest różnie w zależności od horyzontu czasowego.

AI

Sztuczna inteligencja w logistyce obejmuje zastosowania od predykcyjnego prognozowania popytu, przez inteligentne systemy planowania tras, po predictive maintenance (przewidywanie awarii) i autonomiczne pojazdy. Obecnie tylko 38% decydentów logistycznych uznaje AI za trend o wysokiej istotności dla swojej firmy – plasuje to AI dopiero na 10. miejscu rankingu Maersk (faza emerging). Jednocześnie jednak 73% wskazuje, że rozwój AI przyspiesza dzięki gwałtownym postępom technologicznym.

Oznacza to, że sztuczna inteligencja ma dziś wiele “szumu” (hype), ale jej realny, powszechny wpływ dopiero się materializuje. W perspektywie kilku lat AI prawdopodobnie przesunie się do grupy trendów o wysokim wpływie – już teraz regiony takie jak Bliski Wschód i Afryka wykazują ponadprzeciętną adopcję AI w logistyce (67%, powyżej średniej globalnej). Możemy spodziewać się coraz szerszego wykorzystania AI: od inteligentnych asystentów decyzyjnych dla dyspozytorów, po w pełni autonomiczne magazyny i środki transportu w ciągu najbliższych 5-10 lat.

IoT

Drugim kluczowym elementem tech-rewolucji jest Internet Rzeczy. Czujniki IoT, GPS i RFID wpięte w łańcuch dostaw umożliwiają bieżący monitoring ładunków, automatyczną inwentaryzację zapasów czy optymalizację tras na podstawie danych w czasie rzeczywistym. IoT jest już bardzo wysoko na liście trendów 2025 – 85% liderów uznaje go za istotny (miejsce 2. w rankingu Maersk). Wiele firm planuje wdrożenia IoT w najbliższym czasie – aż 74% przedsiębiorstw deklaruje zamiar zaadaptowania rozwiązań IoT w ciągu kolejnych dwóch lat.

Przykładowo, koncern chemiczny BASF wykorzystuje sieć sensorów IoT do śledzenia przesyłek substancji chemicznych, co zwiększa bezpieczeństwo i zgodność z przepisami – jak podkreśla Tilly Liu, dyrektor logistyki BASF, IoT wzmacnia odporność łańcucha dostaw dzięki lepszej widoczności i kontroli. Podobnie firma IKEA wdrożyła globalny system monitoringu dostaw w czasie rzeczywistym, by zapewnić pełną transparentność od surowca po dostawę ostatniej mili – ich lider transformacji łańcucha dostaw Rajiv Ranjan Sinha wskazuje, że kluczem jest tu współpraca z partnerami i wykorzystanie narzędzi cyfrowych do zarządzania zakłóceniami.

Automatyzacja transportu

Automatyzacja transportu i magazynów postępuje równolegle z rozwojem AI i IoT. Już teraz eksperymentalnie działają autonomiczne ciężarówki i drony dostawcze, a wiele magazynów korzysta z robotów klasy AMR/AGV do kompletacji zamówień.

Te technologie wpisują się w trend szerszej transformacji cyfrowej (digital transformation) sektora logistycznego – trend ten zajmuje 5. miejsce na mapie Maersk (68% wskazań). W ramach digitalizacji firmy inwestują w platformy chmurowe, integrację systemów, automatyzację procesów biurowych (RPA), co razem z AI i IoT tworzy obraz inteligentnego, zintegrowanego łańcucha dostaw. W Europie digitalizacja jest szczególnie priorytetowa (75% firm w Europie plasuje ją wysoko) ze względu na braki kadrowe – automatyzacja staje się sposobem na zrównoważenie niedoboru pracowników w logistyce.

On-demand, microwarehousing i upskilling

Warto podkreślić, że wraz z postępem technologicznym rośnie potrzeba stałego podnoszenia kompetencji kadr. Przykładowo, firmy logistyczne wprowadzają chatboty AI do obsługi klienta czy zaawansowane systemy TMS/WMS do planowania i zarządzania magazynem, redukując manualną pracę. Transformacja technologiczna nie tylko podnosi efektywność, ale i zmienia modele biznesowe – umożliwia np. nowe usługi jak logistyka on-demand czy fulfillment rozproszony (microwarehousing bliżej klienta).

Warto podkreślić, że wraz z postępem technologicznym rośnie potrzeba stałego podnoszenia kompetencji kadr. Automatyzacja nie wyeliminuje całkowicie roli człowieka, ale ją zmieni – operatorzy logistyczni muszą inwestować w szkolenia z obsługi systemów AI/IoT i analizy danych.

Eksperci wskazują, że jedną z kluczowych strategii na przyszłość jest upskilling zespołów:

– Inwestuj w rozwój pracowników, by przygotować ich na wdrożenie AI i IoT – radzi raport Maerska.

Technologia daje przewagę tylko tym firmom, które potrafią ją właściwie wykorzystać – dlatego budowanie kompetencji i kultury innowacji jest równie ważne, co zakup nowoczesnych narzędzi.

Cyfryzacja i pełna widoczność łańcucha dostaw

Visibility, czyli widoczność i przejrzystość łańcucha dostaw, to obecnie absolutny fundament profesjonalnej logistyki. Maersk Logistics Trend Map 2025 wskazuje Supply Chain Visibility jako trend numer 1 – aż 86% decydentów uznaje go za kluczowy na dziś.

Doświadczenia ostatnich lat (nagłe lockdowny, zatory w portach, ekstremalne zjawiska pogodowe) pokazały, że firmy posiadające lepszy wgląd w swój łańcuch dostaw mogły szybciej reagować na zakłócenia.

Widoczność oznacza zdolność do śledzenia przesyłek end-to-end, monitorowania stanów magazynowych w czasie rzeczywistym oraz otrzymywania wczesnych ostrzeżeń o zagrożeniach (opóźnienia, przerwy w produkcji u dostawców itd.).

Jak uniknąć efektu rozbieżnego biczowania?

Dziś na świecie trwa wyścig we wdrażaniu rozwiązań zwiększających transparencję przepływów. W regionie Azji i Pacyfiku widoczność stała się już standardem – 96% firm z APAC wdrożyło narzędzia monitoringu łańcucha dostaw. Dla porównania, globalnie odsetek ten wynosi ok. 58%– to wciąż ponad połowa, ale liderzy APAC wyprzedzają resztę świata. Wyższa widoczność przekłada się na zdolność unikania tzw. „bullwhip effect” w łańcuchu dostaw oraz szybszego przełączania źródeł zaopatrzenia w razie problemów. Jak wynika z badania, do głównych driverów inwestycji w visibility należą ekstremalne zjawiska pogodowe (65% wskazań) oraz zakłócenia geopolityczne – menedżerowie nauczyli się, że muszą oczekiwać nieoczekiwanego.

End-to-end visibility

Realizacja koncepcji end-to-end visibility jest możliwa dzięki wspomnianym wcześniej technologiom: IoT (czujniki na ładunkach), platformom chmurowym integrującym dane z różnych ogniw oraz analityce predykcyjnej, która na podstawie danych historycznych i bieżących potrafi przewidywać opóźnienia. Coraz popularniejsze stają się centra dowodzenia łańcuchem dostaw (Control Tower), gdzie zespół logistyczny dysponuje jednym panelem na którym widać wszystkie transporty, zapasy i zamówienia, a system alarmuje o odstępstwach od planu.

Cyberbezpieczeństwo

Druga strona medalu rosnącej cyfryzacji to cyberbezpieczeństwo. Im więcej danych wrażliwych przepływa przez systemy oraz im bardziej operacje polegają na systemach IT, tym większe ryzyko stają się ataki hakerskie czy awarie systemów. Cybersecurity figuruje w Top 10 trendów (miejsce 6., 64% wskazań) i jest określane jako trend o dużym wpływie i w pełni zintegrowanej adopcji (innymi słowy, firmy już wdrażają zabezpieczenia, ale zagrożenie nadal ewoluuje).

Ponad 1/3 firm (35%) doświadczyła cyberataków w ostatnich latach, a sektor logistyczny intensywnie poszukuje rozwiązań ochronnych – świadczy o tym choćby ponad 5000 patentów dotyczących cyberbezpieczeństwa zgłoszonych od 2019 roku. Inwestycje idą w kierunku szyfrowania danych w całym łańcuchu, zabezpieczania IoT przed przejęciem (np. czujniki w ciężarówkach muszą być odporne na manipulacje), a także planów ciągłości działania IT (disaster recovery) na wypadek awarii.

Przeczytaj: NIS2, KSeF i e-doręczenia – wpływ przepisów na cyfryzację branży transportowej

Bezpieczeństwo infrastruktury IT

W logistyce niezwykle groźne są ataki typu ransomware na systemy magazynowe czy transportowe – mogą całkowicie sparaliżować przepływ dóbr. Dlatego firmy zwiększają nakłady na bezpieczeństwo infrastruktury IT/OT, szkolenia personelu z zakresu cyber-higieny oraz współpracę w ramach sektorowych centrów wymiany informacji o zagrożeniach (ISAC). Cyfrowy łańcuch dostaw wymaga cyfrowej tarczy obronnej.

Podsumowując, pełna widoczność i cyfryzacja łańcucha dostaw stają się nowym standardem w branży TSL. Firmy, które osiągną near-real-time visibility, zyskują przewagę konkurencyjną – mogą obniżać zapasy dzięki lepszej synchronizacji, unikać opóźnień i kar umownych, szybciej informować klientów o statusie zamówień (co podnosi satysfakcję). Jednak warunkiem sukcesu jest jednoczesne zadbanie o bezpieczeństwo cyfrowe.

Transparentność musi iść w parze z odpornością na zagrożenia cyfrowe. Decydenci powinni więc traktować wydatki na IT i cybersecurity nie jako koszt, ale jako inwestycję chroniącą przychody. W świecie, gdzie dane w czasie rzeczywistym są paliwem logistyki, każda przerwa w ich przepływie może zatrzymać również fizyczny przepływ towarów.

Zrównoważony rozwój i dekarbonizacja łańcuchów dostaw

Sustainability, czyli zrównoważony rozwój, to megatrend przenikający wszystkie sektory – również logistykę, która tradycyjnie kojarzona jest z dużym śladem węglowym (transport) i opakowaniami jednorazowymi.

Mapa Trendów 2024 zawiera cały megatrend nazwany „Zrównoważony świat”, co odzwierciedla globalne przesunięcie w stronę holistycznego podejścia uwzględniającego klimat, ekonomię i społeczeństwo. W ramach tego megatrendu jednym z wiodących tematów jest dekarbonizacja – redukcja emisji gazów cieplarnianych.

Zielony transport

W branży logistycznej dekarbonizacja skupia się na zielonym transporcie. Globalne firmy transportowe ogłaszają ambitne cele: np. Maersk.com deklaruje osiągnięcie neutralności emisyjnej (net zero) do roku 2040 we wszystkich obszarach działalności.

Oznacza to inwestycje w nowe technologie: flotę statków zasilanych paliwami alternatywnymi (biopaliwa, e-metanol), elektryczne ciężarówki i dostawczaki na ostatniej mili, magazyny zasilane energią odnawialną. Już dziś trend elektryfikacji transportu zaczyna być widoczny na mapie – wśród innowacji ostatniej mili wymienia się elektryczne pojazdy dostawcze czy rowery cargo obok dronów i mikrohubów logistycznych.

Rządy również wywierają presję regulacyjną (limity emisji CO2, strefy niskoemisyjne w miastach), co przyspiesza zmiany. Jednak pełna dekarbonizacja to perspektywa lat 2030–2040, wpisująca się w kategorię trendów NEXT i BEYOND – zanim nowe technologie staną się globalnym standardem minie kilkanaście lat, choć działania trzeba podejmować już teraz.

Gospodarka o obiegu zamkniętym

Drugim filarem zrównoważonej logistyki jest circular economy. W ujęciu logistycznym oznacza to zoptymalizowanie logistyki zwrotnej (zwroty produktów, odbiór opakowań do ponownego użycia, recykling odpadów) oraz projektowanie łańcuchów tak, by minimalizować marnotrawstwo.

Trend Circular Economy pojawia się w Top 10 (miejsce 9.) – choć tylko 43% uznało go za bardzo istotny obecnie, to jego znaczenie rośnie wraz ze świadomością ekologiczną konsumentów.

Blisko połowa firm (49%) dostrzega presję konsumentów jako główny czynnik napędzający inicjatywy circular. Przekłada się to na konkretne działania: wdrażanie opakowań wielokrotnego użytku, rozwój usług naprawy i odsprzedaży (refurbishment), czy też partnerskie programy odzysku surowców z produktów wycofanych z rynku.

Reverse logistics

Retail i FMCG szczególnie odczuwają konieczność dostosowania się do modelu obiegu zamkniętego. W handlu detalicznym wyzwaniem numer jeden stała się logistyka zwrotów – aż 53% decydentów z sektora retail wskazało zarządzanie zwrotami i odpadami jako palący problem, przewyższający nawet obawy geopolityczne (te ostatnie za istotne uznało 38%). Konsumenci oczekują łatwych i darmowych zwrotów towarów (zwłaszcza w e-commerce), co zmusza firmy do zorganizowania sprawnych procesów reverse logistics.

Wielu detalistów inwestuje w centra zwrotów, automaty sortujące paczki ze zwrotami czy systemy oceny stanu produktów, by zdecydować czy można je ponownie sprzedać. Z kolei w branży spożywczej i farmaceutycznej priorytetem jest redukcja marnotrawstwa oraz utrzymanie ciągłości chłodniczej – np. 80% przesyłek farmaceutycznych wymaga ścisłej kontroli temperatury w trakcie transportu, co motywuje firmy do inwestycji w energooszczędne chłodziarki i ulepszone materiały izotermiczne.

Sustainability i nowe technologie

Transformacja w kierunku zrównoważonej logistyki jest wspierana przez nowe technologie – IoT i analityka pomagają monitorować ślad węglowy przesyłek, AI optymalizuje trasy pod kątem minimalizacji emisji, a nawet badane są koncepcje paliwa syntetycznego czy wodorowego dla ciężarówek i statków. Ważny element to również współpraca w ramach branży – tworzenie konsorcjów i platform współdzielenia zasobów (np. współdzielone magazyny czy wspólne transporty między konkurentami na niepełnych ciężarówkach) w celu zwiększenia efektywności ekologicznej.

Zrównoważony rozwój to już nie tylko hasło PR, ale realny czynnik kształtujący strategie logistyczne. Liderzy rynku ogłaszają twarde cele klimatyczne, a inwestorzy i klienci rozliczają ich z postępów. W efekcie firmy logistyczne coraz częściej raportują wskaźniki ESG, a dyrektorzy ds. zrównoważonego rozwoju (CSO) stają się równie ważni co dyrektorzy operacyjni.

Odporność i dywersyfikacja: łańcuchy dostaw w dobie niepewności

W ostatnich latach słowo „resilience” odmieniane jest przez wszystkie przypadki w logistyce. Po kolejnych wstrząsach – wojna handlowa USA-Chiny, pandemia COVID-19, konflikt zbrojny w Ukrainie – firmy zrozumiały, że optymalizacja pod kątem kosztu musi ustąpić miejsca odporności na ryzyko.

Maersk wyróżnia tu kilka powiązanych zagadnień: dywersyfikacja łańcucha dostaw, odporność finansowa oraz wspomniane już zarządzanie ryzykiem geopolitycznym. Wszystkie one są reakcją na megatrend „Świat wojen i kryzysów”, o którym była mowa wcześniej.

Supply Chain Diversification

Dywersyfikacja dostaw oznacza unikanie uzależnienia od jednego źródła – czy to kraju, dostawcy czy szlaku transportowego. Po dekadach offshoringu do Chin, obecnie wiele firm realizuje strategie „China + 1” (utrzymanie produkcji w Azji, ale dodanie alternatywnej lokalizacji w innym kraju), przenosi część produkcji bliżej rynków zbytu (nearshoring do Europy Wschodniej, Meksyku itp.) i rozwija multi-sourcing krytycznych komponentów. Trend ten znalazł odzwierciedlenie w topowych trendach 2025 - na 3. miejscu (78% wskazań).

Co znamienne, 93% menedżerów z branży chemicznej (szczególnie wrażliwej na przerwy w dostawach surowców) uznaje dywersyfikację za priorytet.

Również branża automotive intensywnie dywersyfikuje bazę dostawców – np. producenci aut elektrycznych starają się pozyskiwać baterie z różnych źródeł, by zmniejszyć ryzyko przerw (Mercedes, wg raportu, dywersyfikuje dostawców akumulatorów do EV celem ograniczenia ryzyka przestojów produkcji).

Dywersyfikacja to jednak broń obosieczna: oznacza wyższe koszty (utrzymywanie wielu relacji, mniejszych wolumenów u pojedynczego dostawcy) i większą złożoność operacyjną. Dlatego kluczowe staje się wsparcie tego trendu technologią – np. wykorzystanie AI do oceny ryzyka dostawcy lub IoT do monitorowania kilku tras transportu równocześnie.

Financial Resilience

Drugim elementem jest odporność finansowa łańcucha dostaw. W praktyce to umiejętność przetrwania wahań koniunktury, fluktuacji cen, nagłych wzrostów kosztów transportu czy niedoborów gotówki w łańcuchu. Pandemia przyniosła np. gwałtowne wzrosty stawek frachtu morskiego, które osłabiły płynność wielu importerów.

W trendach 2025 Financial Resilience zajmuje 4. pozycję (76% wskazań). Firmy uczą się, że łańcuch dostaw musi być zabezpieczony finansowo: budują większe bufory finansowe, renegocjują warunki płatności (skracając cykle płatności od klientów lub wydłużając u dostawców), a także optymalizują koszty poprzez automatyzację i lepsze planowanie. 92% firm wskazuje niepewność ekonomiczną jako główny bodziec do wzmacniania odporności finansowej – oznacza to, że turbulencje makroekonomiczne (inflacja, załamania popytu) są traktowane nie mniej poważnie niż ryzyka fizyczne.

Supply chain finance

Popularność zdobywają narzędzia typu supply chain finance, pozwalające stabilizować przepływy finansowe między dostawcami a odbiorcami (np. platformy faktoringowe wspierane przez duże korporacje, umożliwiające wcześniejszą zapłatę mniejszym dostawcom). Odporność finansowa łączy się też z odpornością operacyjną – firma która ma zdrowy bilans, może pozwolić sobie na utrzymywanie safety stocków czy alternatywnych tras transportu, co z kolei chroni ją przed załamaniem ciągłości dostaw.

Zarządzanie ryzykiem geopolitycznym i kryzysowym

Trendem, który przenika oba powyższe, jest zarządzanie ryzykiem geopolitycznym i kryzysowym. Wspomniany megatrend „Świat wojen” przekłada się na odczucia kadry zarządzającej – według danych Maersk aż 59% menedżerów w sektorach takich jak moda, lifestyle czy farmacja wskazuje napięcia geopolityczne jako topowe zagrożenie dla łańcuchów dostaw.

Różne branże różnie odczuwają skutki globalnych zawirowań: np. branża spożywcza może bardziej martwić się kryzysem żywnościowym czy ograniczeniami eksportowymi, podczas gdy high-tech – niedoborami półprzewodników i sankcjami.

Jednak uniwersalnie firmy opracowują scenariusze awaryjne: alternatywni dostawcy, zapasy krytycznych komponentów, ubezpieczenia od przerwania działalności, plan B dla transportu (np. przejście z morskiego na kolejowy, gdy porty są zablokowane). Pojawia się też koncepcja „żeglugi w mętnej wodzie” – czyli zdolności do operowania w warunkach ciągłego kryzysu, poprzez elastyczność i szybkie podejmowanie decyzji.

– Kluczowe jest utrzymanie zdolności adaptacji. Organizacje muszą być gotowe przeformułować swoje łańcuchy dostaw niemal z dnia na dzień, gdy wymuszą to okoliczności – Juan Manuel Santiago Mendez z firmy Mercedes (vijaysangamworld).

Współprace, partnerstwa, a może nawet spółdzielnie?

W kontekście odporności warto wspomnieć też o współpracy i partnerstwach. Okres pandemii pokazał, że bliska współpraca z dostawcami i klientami (dzielenie się informacjami, wspólne rozwiązywanie problemów) zwiększa szanse na złagodzenie skutków zakłóceń.

Trend ten pojawia się w zaleceniach ekspertów: „Zacieśnij współpracę – partnerstwa z dostawcami usług logistycznych zapewnią zintegrowane rozwiązania.

Przykładem mogą być alianse linii żeglugowych lub wspólne inicjatywy retailerów i przewoźników w zakresie wymiany danych popytowych, by lepiej dopasować moce transportowe. Odporność buduje się w ekosystemie – pojedyncza firma nie przetrwa, jeśli jej partnerzy upadną, stąd rosnąca świadomość, że konkurencja schodzi na dalszy plan, a pierwszorzędne staje się bezpieczeństwo całego łańcucha wartości.

Zmiany rynkowe: e-commerce, FMCG i nowe oczekiwania konsumentów

Megatrendy nie są czysto technologicznymi czy geopolitycznymi abstrakcjami – manifestują się także w zmieniających się zachowaniach konsumentów i modelach rynkowych. Szczególnie widoczne jest to na styku logistyki z retail i FMCG.

E-commerce

W ostatnich latach nastąpił eksplodujący wzrost e-commerce, dodatkowo przyspieszony przez pandemię (lockdowny przeniosły zakupy do sieci). Trend E-commerce figuruje na 8. miejscu trendów 2025 (48% wskazań) – można powiedzieć, że handel internetowy z trendu stał się już normą rynkową, integrując się na stałe z tradycyjnym handlem (omnichannel). Dla logistyki oznacza to radykalne zmiany: mniejsze, częstsze przesyłki do klientów indywidualnych zamiast dużych dostaw B2B, konieczność obsługi ogromnej liczby zwrotów, oraz wymóg dostaw tego samego lub następnego dnia, który napędza rozwój logistyki miejskiej.

Globalna sprzedaż online bije rekordy – np. przewiduje się, że przychody z e-commerce w samej Ameryce Łacińskiej osiągną 244,8 mld USD do 2029 roku, co wskazuje na ogromny potencjał rynków wschodzących. Rynki rozwinięte również rosną, choć bardziej w głąb niż wszerz – rośnie średnia częstotliwość i wartość zamówień na kupującego. To stawia przed logistyką wyzwania w zakresie skalowalności operacji.

Automatyzacja magazynów e-commerce

W odpowiedzi firmy inwestują w automatyzację magazynów e-commerce, rozwój sieci fulfillment center blisko dużych aglomeracji, oraz w ulepszoną prognozę popytu (aby alokować zapasy bliżej klienta). Pojawiają się także nowe modele jak quick commerce (dostawy spożywcze w 15 minut realizowane z micro-centrów w miastach). Wszystko to ma jeden cel: szybciej i sprawniej zrealizować oczekiwania coraz bardziej niecierpliwego klienta.

Rozwój logistyki last mile

Nierozerwalnie związany z e-commerce jest rozwój logistyki ostatniej mili. Innowacje w tym obszarze znalazły się na 7. miejscu trendów (61% wskazań), co pokazuje, jak dużą wagę branża przykłada do efektywności dostaw do klienta końcowego. Wśród kierunków rozwoju last-mile dominują: automatyzacja i elektryfikacja. Testuje się drony dostawcze (dla terenów podmiejskich i wiejskich), roboty dostawcze poruszające się chodnikami, czy autonomiczne paczkomaty na kółkach.

Równolegle bardziej przyziemne (dosłownie) innowacje jak elektryczne vany czy rowery cargo zdobywają popularność w zatłoczonych centrach miast, gdzie wymogi ekologiczne eliminują diesle. 64% firm wskazuje presję klientów na szybką dostawę jako główny motor inwestycji w innowacje ostatniej mili.

Mikromagazyny

Konsument przyzwyczajony do opcji „zamów dziś, otrzymaj jutro” wymusza na retailerach i kurierach szukanie przewagi – stąd np. rozwój sieci mikro-magazynów (dark store) w dzielnicach, by skrócić dystans dostawy, czy wdrażanie inteligentnych systemów dynamicznego trasowania kurierów pod zamówienia spływające w czasie rzeczywistym. Last-mile to także rosnąca rola outsource’ingu i współpracy – tradycyjne sieci kurierskie łączą siły z startupami technologicznymi albo korzystają z platform crowdsourcingowych (dostawcy na żądanie) podczas peaków sprzedażowych.

Łańcuchy chłodnicze i infrastruktura termiczna

W sektorze dóbr szybkozbywalnych (FMCG) i spożywczym obserwujemy wzrost znaczenia łańcucha chłodniczego i elastyczności dostaw. Konsumenci oczekują dostępności świeżych produktów przez cały rok, co wymaga globalnych dostaw (np. owoce z południowej półkuli zimą) w kontrolowanych warunkach. To dlatego cold chain pojawia się jako krytyczny element – jak wspomniano, np. 80% wysyłek farmaceutyków (a analogicznie w żywności mrożonej/świeżej) musi być utrzymane w określonej temperaturze.

Wyzwania te pociągają za sobą inwestycje w specjalistyczną infrastrukturę (chłodnie, izotermiczne kontenery), a także w monitoring temperatury IoT w czasie rzeczywistym, by natychmiast reagować na odchylenia.

Etyka w produkcji i łańcuchu dostaw

Zmiany rynkowe to również zmiana oczekiwań co do transparencji i etyki. Dzisiejszy konsument (szczególnie pokolenia millenialsów i Gen Z) chce wiedzieć, skąd pochodzą produkty i jak są wytwarzane. To wymusza na firmach retail/FMCG pilnowanie całego łańcucha pod kątem zrównoważonego rozwoju i etycznych praktyk (brak pracy dzieci, ograniczenie śladu węglowego, certyfikaty fair trade itp.).

Logistyka odgrywa tu rolę, dostarczając danych do przejrzystości łańcucha dostaw – stąd popularność rozwiązań takich jak blockchain w śledzeniu pochodzenia czy znakowanie produktów kodami, które klient może zeskanować i dowiedzieć się np. z jakiej farmy pochodzi dany produkt.

Podsumowując, trendy konsumenckie dopełniają obraz zmian w logistyce: rosnący e-commerce, wymaganie szybkiej dostawy, personalizacja obsługi i nacisk na zrównoważoność definiują, jak łańcuchy dostaw muszą się przeobrazić.

infuture + Maersk – różne podejścia, komplementarne wnioski

Mimo odmiennych podejść – szerokiego, makrospołecznego ujęcia infuture i branżowego fokusu Maerska – obie mapy prowadzą do podobnych wniosków: firmy muszą działać proaktywnie, stale monitorować zmiany i inwestować w kluczowe trendy, zanim staną się one kryzysem.

Obie organizacje traktują foresight nie jako jednorazowe ćwiczenie, ale jako stały proces strategiczny – oparty na danych, aktualizowany na bieżąco i niezbędny w świecie dynamicznych zmian.

Strategie na przyszłość – rekomendacje dla decydentów

Rozumienie megatrendów to jedno, ale ważniejsze jest przełożenie wiedzy na działanie.

Eksperci rekomendują kilka praktycznych kroków, które przedsiębiorstwa logistyczne i transportowe powinny podjąć, aby przygotować się na nadchodzące zmiany.

Inwestycja w kompetencje i kulturę innowacji

Zbuduj programy upskillingu pracowników z zakresu nowych technologii. Przeszkol załogę z obsługi AI/IoT, analizy danych, cyberbezpieczeństwa. Jak podkreśla raport, „inwestuj w rozwój pracowników, by przygotować ich na wdrożenie AI i IoT” – to warunek, by technologia faktycznie przyniosła efekty.

Współpraca i partnerstwa

Nie działaj w silosie. Zacieśnij relacje z dostawcami i klientami, dziel się danymi (oczywiście w ramach bezpieczeństwa) i najlepszymi praktykami. Partnerstwa z wyspecjalizowanymi operatorami mogą dać dostęp do nowych rozwiązań (np. współpraca retailerów z firmami technologicznymi rozwijającymi drony). „Partnerstwo i integracja rozwiązań” to droga do radzenia sobie z coraz bardziej złożonymi wyzwaniami.

Proaktywne wykorzystanie danych i analityki

Wdróż systemy predictive analytics, które pozwolą przewidywać zakłócenia zanim się wydarzą. Dzięki AI można symulować różne scenariusze (what-if) i przygotować plany awaryjne. Raport wskazuje: „wykorzystaj narzędzia AI do prognozowania zakłóceń” – firmy, które to zrobią, zyskają cenny czas reakcji i mogą nawet zapobiegać niektórym problemom (np. przełączając źródło dostaw przy pierwszych sygnałach kłopotów u dostawcy).

Elastyczność operacyjna

Buduj organizację zdolną do szybkich zmian. Obejmuje to np. modularność łańcucha dostaw (łatwe przełączanie tras, środków transportu, magazynów), multipourcing, oraz kulturę organizacyjną wspierającą szybkie decyzje.

Jak powiedział Karsten Kildahl, CCO Maerska: „Pytanie nie brzmi, czy firmy napotkają zakłócenia w swoich łańcuchach dostaw, lecz jak będą nimi na co dzień zarządzać. Identyfikowanie i analiza trendów pozwala pozostać konkurencyjnym w dynamicznej branży”. Innymi słowy – przewaga jutra to adaptacyjność.

Zrównoważony rozwój jako filtr decyzji

Włącz kryteria ESG do wszystkich decyzji łańcuchowych. Wybieraj partnerów kierujących się zrównoważonymi praktykami, kalkuluj koszt węglowy działań i staraj się go minimalizować. Inwestycje w zieloną logistykę (elektryczne pojazdy, energooszczędne magazyny) nie tylko przygotują firmę na zaostrzenie regulacji, ale często przynoszą długofalowe oszczędności i budują pozytywny wizerunek marki u klientów.

Krótkie podsumowanie

Logistyka i transport stoją przed strukturalną transformacją – częściowo już się ona dzieje, częściowo dopiero nadchodzi. Mapy trendów infuture.institute i Maersk, mimo różnych metod i zakresów, prowadzą do tego samego wniosku: przetrwanie i rozwój wymagają strategicznej czujności, technologicznej adaptacji i odporności na zakłócenia.

Firmy muszą działać dwutorowo – reagować na bieżące zmiany (AI, geopolityka), a jednocześnie przygotowywać się na przyszłość (ekologia, cyfryzacja, ryzyko systemowe). Przyszłość należy do tych, którzy nie czekają na kryzysy, ale zawczasu inwestują w trwałe przewagi. Trendy nie poczekają.

Źródła: Niniejszy artykuł opracowano w oparciu o:

- Trend Map 2024 infuture.institute

- Logistics Trend Map 2025 A.P. Moller–Maersk/Statista

- oraz powiązane zagraniczne materiały analityczne i polskie prasowe (np. vijaysangamworld).

Grafika: Canva.com