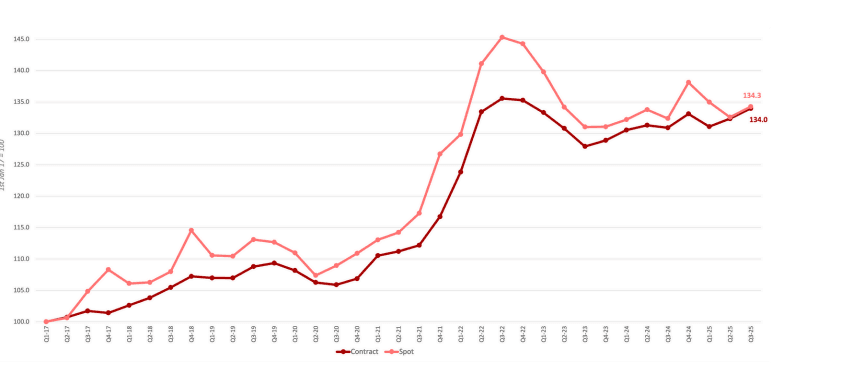

Solidarny wzrost stawek kontraktowych i spotowych

W III kw.stawki spotowe w Europie wzrosły o 1,7 pkt. w ujęciu kwartalnym osiągając 134,3 pkt. O tyle samo pkt. w stosunku do II kw. 2025 r. urósł indeks kontraktowy – osiągając podobny poziom 134 pkt.

Rok do roku mocniej wzrósł indeks kontraktowy – o 3,1 pkt.w porównaniu do 1,9 pkt.w przypadku wskaźnika stawek spotowych.

Fakt, iż oba indeksy znalazły się w III kw.na tym samym poziomie nie oznacza, iż stawki były identyczne. Podobny poziom indeksu świadczy o tym, iż oba rodzaje stawek cechowały się podobnym wzrostem w porównaniu do roku bazowego. Gwoli przypomnienia, indeks TI i Upply oparty jest o zmianę stawek w stosunku do bazowej ceny (reprezentującej wartość 100 pkt.) z I kw. 2017 r.

Indeks stawek kontraktowych i spotowych (pkt.)

Źródło: Transport Intelligence, Upply

Rusza gospodarka, rosną stawki

Do wzrostu stawek przyczyniło się kilka czynników. Widać ożywienie wśród europejskich konsumentów, do czego przyczynia się stabilizacja inflacji. Wolumen handlu detalicznego w UE wzrósł rok do roku o 1,1% w sierpniu 2025 r. O ponad 2% urosła kategoria produktów nie-spożywczych, co świadczy o tym, iż konsumenci nie ograniczają się tylko do dóbr podstawowych.

Wzrost konsumpcji, spadająca inflacja i zbliżający się okres świąteczny przyczyniły się do marszu w górę stawek spotowych. Wzrost stawek spotowych w III kw. wynikał z uzupełniania przez detalistów i dystrybutorów zapasów przed jesiennym szczytowym sezonem przedświątecznym. Ten coroczny cykl wzmocniony był w bieżącym roku poprawą zachowań konsumentów.

Z kolei wzrost indeksu kontraktowego wynika z rosnącego optymizmu gospodarczego. W związku z lepszymi oczekiwaniami co do sytuacji w przyszłym roku, firmy chcą sobie zagwarantować kontrakty już dziś – stąd większy popyt rodzi skok stawek. Dodatkowo, kontrakty cały czas poddane są presji wzrostowej przez koszty strukturalne (jak paliwa, wynagrodzenia kierowców, czy rosnące w wielu krajach opłaty drogowe)

Widać w toku 2025 r. poprawę indeksu PMI obrazującego sytuację w europejskim przemyśle. W kilku europejskich gospodarkach wskaźnik ten przekroczył już neutralny punkt (50 pkt.), w innych znajduje się tuż pod nim. Oznacza to, iż sektor wytwórczy na Starym Kontynencie wychodzi z dołka.

Hiszpania-Francja

Średnia stawka z Madrytu do Paryża wyniosła 1,23 euro/km, co przełożyło się na wartość indeksu 131,9 pkt. Kwartał do kwartału indeks spadł o 4,4 pkt., rok do roku zaś wzrósł o 0,8 pkt.

Jeśli chodzi o rynek spotowy, stawka na trasie z Hiszpanii do Francji wyniosła średnio 1,30 euro/km. W ujęciu indeksowym wskaźnik wyniósł 132,1 pkt. Spadając 1,1 pkt.kwartalnie ale wyraźnie rosnąć o 9,9 pkt.w porównaniu do poprzedniego roku.

Polska-Niemcy

Na trasie z Warszawy do Duisburga jeżdżono średnio za 1,27 euro/km. Indeks stawek na tej trasie osiągnął 149,6 pkt. – o 2,4 pkt.mniej w ujęciu kwartalnym, ale o 3 pkt.więcej rok do roku. Spadek stawek w ujęciu kwartalnym na tej trasie jest pochodną mizernej kondycji niemieckiego przemysłu. Jak podaje Transport Intelligence, zamówienia w przemyśle niemieckim spadały w trzecim kwartale, co odbiło się na ruchu towarowym z Polską będącą jednym z głównych dostawców półproduktów do sektora wytwórczego nad Renem.

W przeciwieństwie do rynku kontraktowego, spotowy między Polską i Niemcami przyniósł wzrosty. Indeks poprawił się o 0,3 pkt.kwartalnie, ale rok do roku był już wyższy o 7,2 pkt.osiągając 152 pkt.w III kw. 2025 r. Na tej trasie płacono na spocie średnio 1,3 euro/km.

Niemcy-Francja

Kolejna ważna europejska trasa z Duisburga do Lille oferowała wyższe stawki (2,22 euro/km). Indeks na tym kierunku wzrósł o 9,1 pkt.w porównaniu do poprzedniego kwartału i 5,6 pkt.w ujęciu rocznym.

Średnia stawka na spocie była identyczna jak w przypadku kontraktu. Jednak indeks zachował się zgoła inaczej niż kontraktowy. Odczyt na poziomie 123,1 pkt, wzrósł co prawda (podobnie jak na kontrakcie) kwartalnie o 8,2 pkt., ale rok do roku był niższy o 6,7 pkt. – w przeciwieństwie do rosnącego indeksu kontraktowego.

Niemcy-Hiszpania

Jeszcze mocniej podskoczył indeks stawek kontraktowych między Duisburgiem i Madrytem - aż o 13,4 pkt.kwartalnie i 8,4 pkt.w porównaniu do III kw. 2024 r. do 139,5 pkt. Średnio z Niemiec do Hiszpanii jeżdżono jednak na kontraktach za 1,35 euro/km.

Na tej trasie widoczny był najwyższy skok wskaźnika w ujęciu kwartalnym. Jest to potwierdzeniem dobrej kondycji gospodarczej Hiszpanii, która od wielu kwartałów cechuje się najwyższym wzrostem w Europie. Pisaliśmy o tym chociażby w naszym ostatnim kwartalnym raporcie.

Na rynku spotowym – indeks z Niemiec do Hiszpanii wzrósł aż o 12,5 pkt. kwartalnie, ale rok do roku był niższy o 1,3 pkt. Osiągając 130,2 pkt.

Francja-Wielka Brytania

Wyraźny wzrost indeksu odnotowano jednak na kierunku na Wyspy Brytyjskie. Indeks kontraktowy z Lille do Londynu osiągnął poziom 136,7 pkt. – to więcej aż o 9,9 pkt.w porównaniu do poprzedniego kwartału i o 11,5 pkt.rok do roku. Na trasie na Wyspy odnotowano też najwyższe stawki – aż 3,89 euro/km.

Na spocie można było więcej zarobić na trasie przez Kanał La Manche – średnia stawka wynosiła w III kw.aż 4,3 euro/km. W ujęciu indeksowym to 142,2 pkt. – mocno w górę zarówno kwartalnie (o 11,4 pkt.) jak i rocznie (11,2 pkt.).

Podaż też wywiera presję na stawki

Istotnym czynnikiem pchającym stawki do góry, poza wzmożonym popytem, jest także kwestia podaży transportu. Brak kierowców pozostaje problemem na wszystkich rynkach. W skali UE drastycznie (aż o 39% kwartał do kwartału w III kw. 2025 r.) spadły także rejestracje pojazdów ciężarowych. W wielu krajach europejskich sektor transportowy należy do najmocniej dotkniętych przez problemy finansowe. Jak donosi Transport Intelligence, w 2024 r. sektor TSL miał największy odsetek niewypłacalnych firm w całej gospodarce niemieckiej

Ta kwestia podaży transportu niewątpliwie będzie kolejnym, po popycie, czynnikiem wpływającym na wzrost stawek. Tym bardziej będzie ona odczuwalna im mocniejsze będzie odbicie i zapotrzebowanie na transport.

W mniejszym niż dotychczas stopniu presję na stawki wywierać będzie strona kosztowa. Co nie znaczy, iż problem wysokich kosztów zniknął o czym świadczą wspomniane statystyki dotyczące problemów finansowych firm transportowych. Po tej stronie kosztowej to regularnie podnoszone w kolejnych krajach, opłaty drogowe, wysuwają się na czoło bolączek przewoźników, wypierając ceny paliw jako główny finansowy problem.

Spodziewane wzrosty cen

Wskaźnik nastrojów w sektorze transportowych (European Road Freight Sentiment Index) autorstwa TI, Upply oraz Międzynarodowej Unii Transportu Drogowego (IRU) wzrósł o 4,5 pkt.do 12,7 pkt w III kw. 2025 r. Obecny poziom ndeksu jest najwyższym od końca 2023 r.

Aż 46% ankietowanych przedstawicieli sektora oczekuje (lekkiego) wzrostu stawek, podczas gdy tylko 14% spodziewa się ich spadku. To najniższy odsetek oczekujących obniżki cen od blisko dwóch lat.

- Nasze dane pokazują zbieżność stawek spotowych i kontraktowych co wskazuje na stopniowe równoważenie rynku transportu drogowego w Europie po kilku kwartałach dostosowań. Choć trend ten odzwierciedla rosnącą stabilność, wciąż widoczne są istotne różnice między krajami i poszczególnymi kierunkami. Ta narastająca synchronizacja zapewnia większą przewidywalność zarówno załadowcom, jak i przewoźnikom, jednak utrzymująca się regionalna zmienność pokazuje, że droga do pełnej stabilizacji w Europie wciąż jest daleka - mówi Thomas Larrieu, CEO Upply.

Zdj. Pixabay/Alexas_Fotos